コジロー

コジロー元公務員のコジローです。

現職中からブログや投資、ポイ活などの副業に取り組んでいます。

NISAに興味はあるものの、公務員の副業制限に該当しないか、不安になっていませんか?

また、どんな制度なのか詳しく知ってから始めたいと思っていませんか?

僕がつみたてNISAを始めたのは2020年ですが、もっと早く始めればよかったと後悔しています。

なぜなら、NISAは早く始めて長く続けるほどお得になる制度だからです。

ですから、もしあなたがNISAを始めるか悩んでいたら、その時間は本当にもったいないです。

この記事を読めば

- NISAは超お得な制度であること

- NISAは公務員の副業制限に該当しないこと

などがわかります。

NISAを始めようか悩んでいる方のお役に立てる記事を書いたので、よければ最後までご覧ください。

※ NISA以外にも公務員におすすめの副業について詳しく知りたい方は「【なぜ公務員は副業禁止?】全面解禁は未定でもオススメできる副業10選」をご覧ください。

NISAの仕組みや副業制限について

NISAは投資で発生した利益にかかる税金が免除(非課税)になるお得な制度です。

現在のNISAは「一般NISA」と「つみたてNISA」の2つがあり、どちらか1つしか使えません。

ですが、2024年1月に新NISA制度が始まり、現行NISAの2つが統合されて併用できるようになります。

現行NISAでもお得な制度に違いありませんが、新NISAはよりお得感が増した制度になります。

NISAの仕組みなどについて、次の順番で解説します。

① NISAは超お得な制度

NISAは「やらなきゃ損!」といえる超お得な制度です。

例を挙げて説明します。

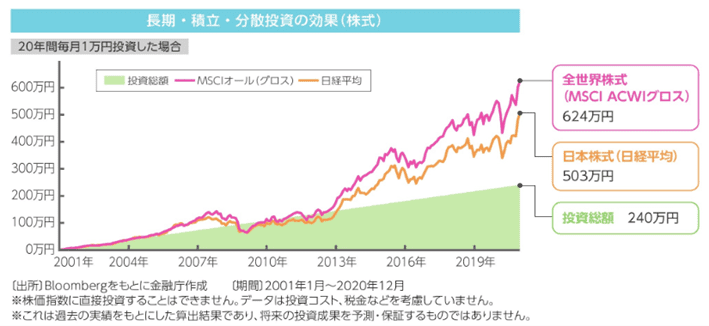

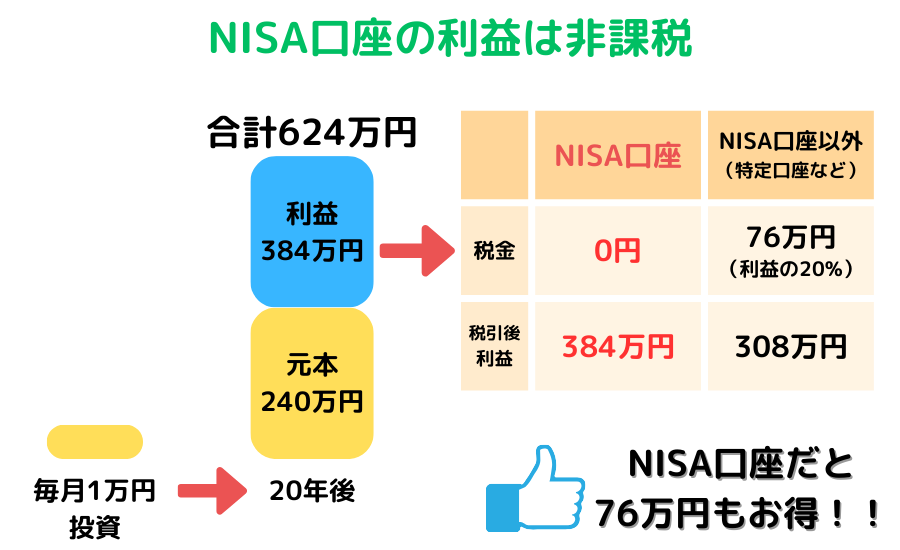

次の図は2001年から20年間、毎月1万円を全世界株式、日本株式に投資した場合の運用結果です。

投資スタートから20年後、240万円の投資額が

に増えていますね。

通常の投資だと、利益に対して20%の税金がかかるのですが、NISAだとその税金が免除されます。

ですから

日本株式 263万円×20%=52万円

全世界株式 384万円×20%=76万円

の税金が免除される(非課税)という、とてもお得な制度なのです。

コジロー

コジロー利益が大きいほど非課税額も大きくなるね!

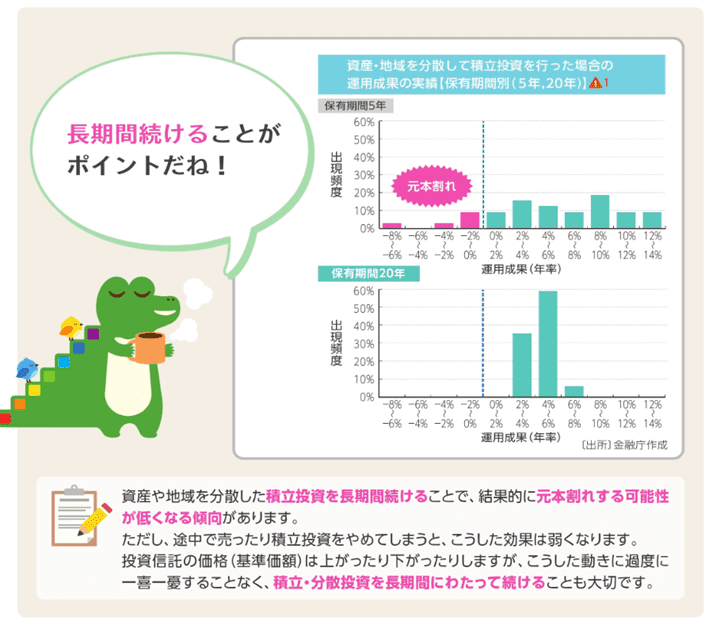

② つみたてNISAが優れている理由

現行NISAの1つ、つみたてNISAは資産形成の手段として非常に優れています。

理由は「長期・積立・分散」投資にあります。

次の順番で解説します。

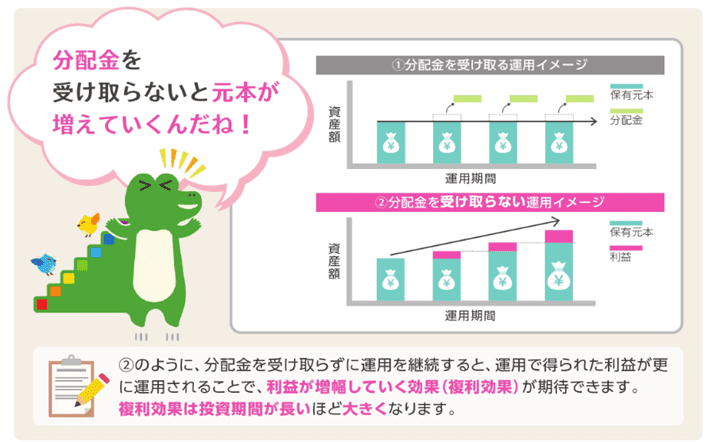

長期投資により複利の恩恵を受けられる

つみたてNISAの多くの商品は、利益が発生しても分配されずに再投資されます。

これを複利といい、イメージは次の図のとおりです。

長期間投資を続けると複利の恩恵を大きく受けられ、資産もどんどん増えていきます。

コジロー早く始めて長く続けるほど、複利の恩恵を受けられるよ!

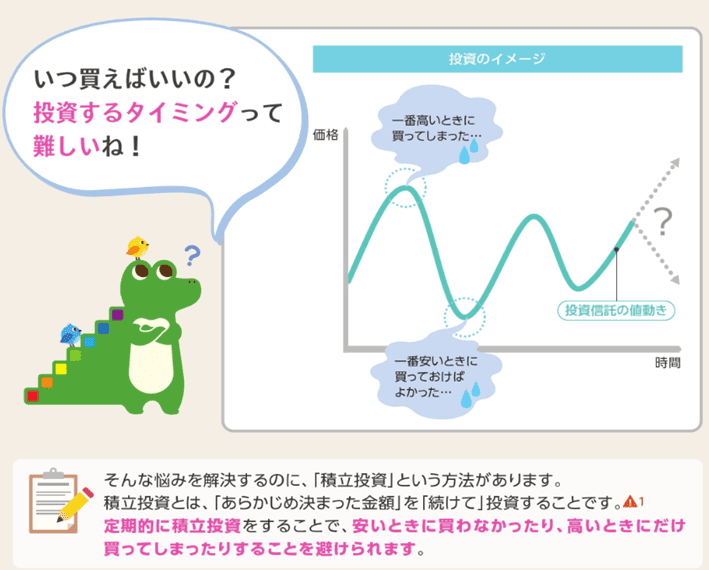

積立投資により元本割れリスクを抑えられる

毎週や毎月など、一定期間ごとに積み立てて投資を行うことで、元本割れのリスクが抑えられます。

なぜなら、株価は常に変動しており、積立投資であれば株価が高いときだけでなく安いときにも購入できるからです。

高い時にも安い時にも購入することで平均購入価格の上昇を抑えられるため、結果的に元本割れのリスクを減らすことになります。

これをドルコスト平均法といいます。

コジロー

コジロー元本割れのリスク減=利益発生の可能性が高いってことだね。

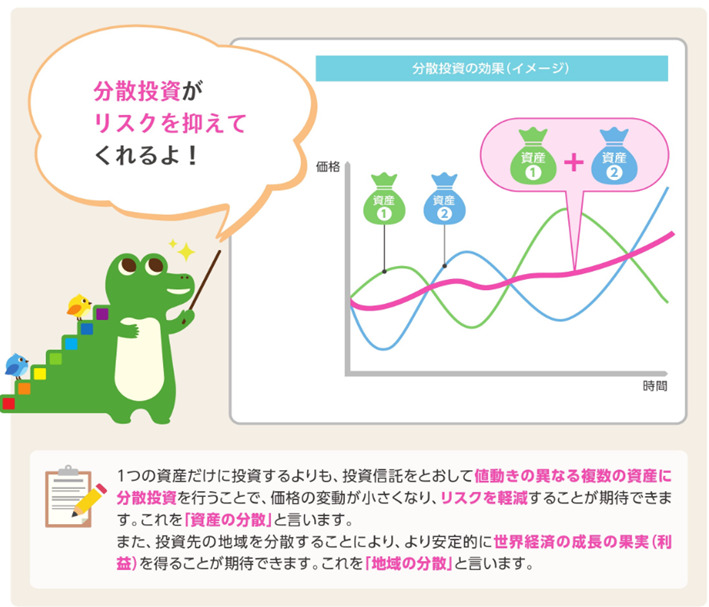

分散投資により株価暴落リスクを抑えられる

つみたてNISAで購入できる商品の多くは投資信託です。

投資信託を購入することで株価暴落リスクを抑えられます。

なぜなら、投資信託とは1つの銘柄だけでなく、あらゆる銘柄が詰め込まれた「株の詰め合わせパック」だからです。

あらゆる銘柄が詰め込まれているので、いくつかの銘柄の株価が下がっても他の銘柄でカバーできるのです。

コジロー

コジロー投資信託の購入=分散投資(リスク分散)だね。

また、分散投資なら過去のどの時点から始めても20年以上積立を継続すれば必ずプラスになるというデータがあります。

公務員

公務員「長期・積立・分散」は投資の王道だね!

③ 年末調整・確定申告は不要

NISAは非課税であるため、年末調整も確定申告も不要です。

煩わしい手続きが必要ないのもNISAのいいところですね。

④ NISAは副業制限に該当しない

つみたてNISAは公務員の副業制限に該当しません。

なぜなら、つみたてNISAは資産運用の一種であり、資産運用は公務員の副業制限に該当しないからです。

公務員は法律で「報酬を得て事業に従事する」副業が禁止されていますが、資産運用はこれに該当しません。

ですから、安心してつみたてNISAに取り組みましょう。

※ 公務員の副業制限について詳しく知りたい方は「【なぜ公務員は副業禁止?】全面解禁は未定でもオススメできる副業10選」をご覧ください。

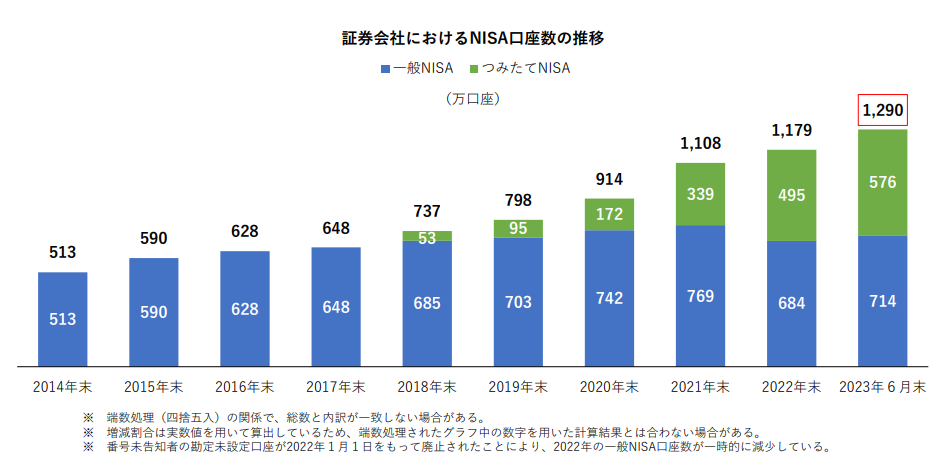

⑤ NISA口座開設数の推移

NISA口座開設数は年々増加傾向で推移しています。

今は銀行口座を持つのが当たり前ですが、数年後はNISA口座を持つのが当たり前になるかもしれませんね。

コジロー

コジロー2024年からは今よりお得な新NISAが始まるので、NISA口座が増えるのは間違いないね。

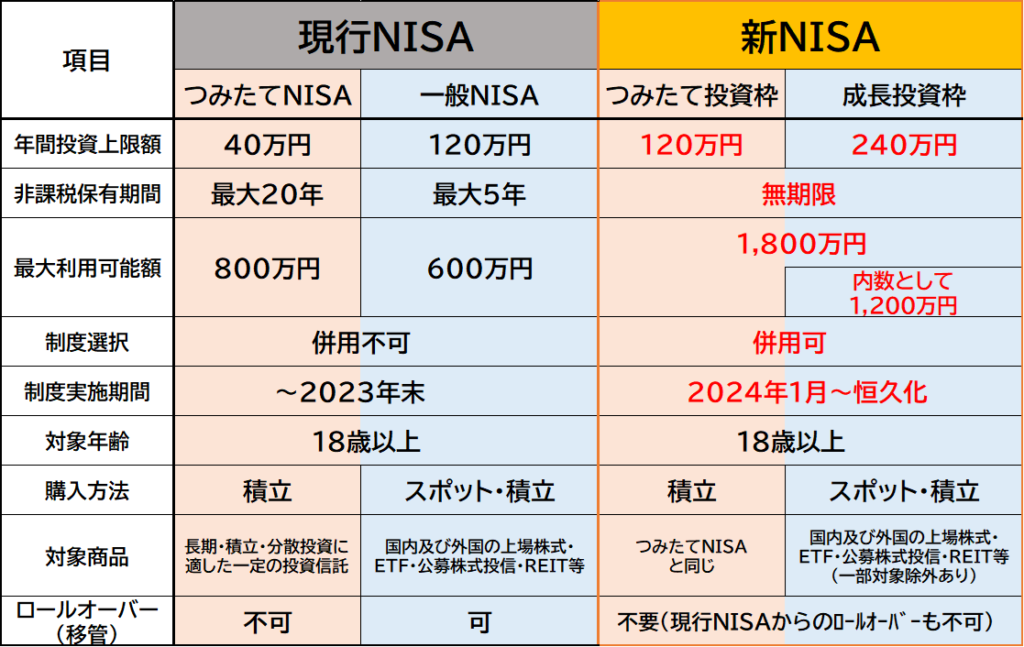

現行NISAと新NISAの違いについて

現行NISA(~2023年12月)と新NISA(~2024年1月)の違いは次のとおりです。

主なポイントは次のとおりです。

順番に解説します。

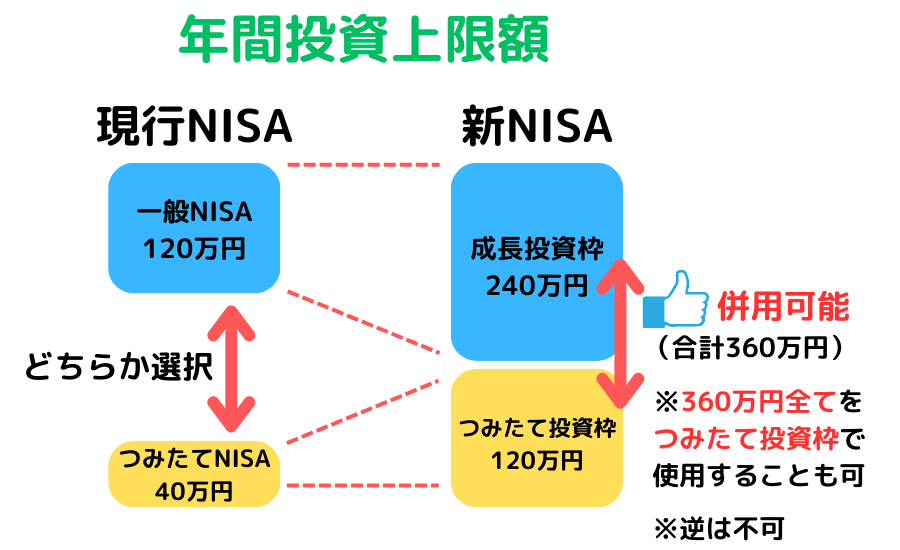

① 年間投資上限額の引上げ & 2つの投資枠併用

現行NISAの年間投資上限額は

つみたてNISA:40万円

一般NISA:120万円

※どちらかを選択

です。

新NISAの年間投資上限額は

となります。

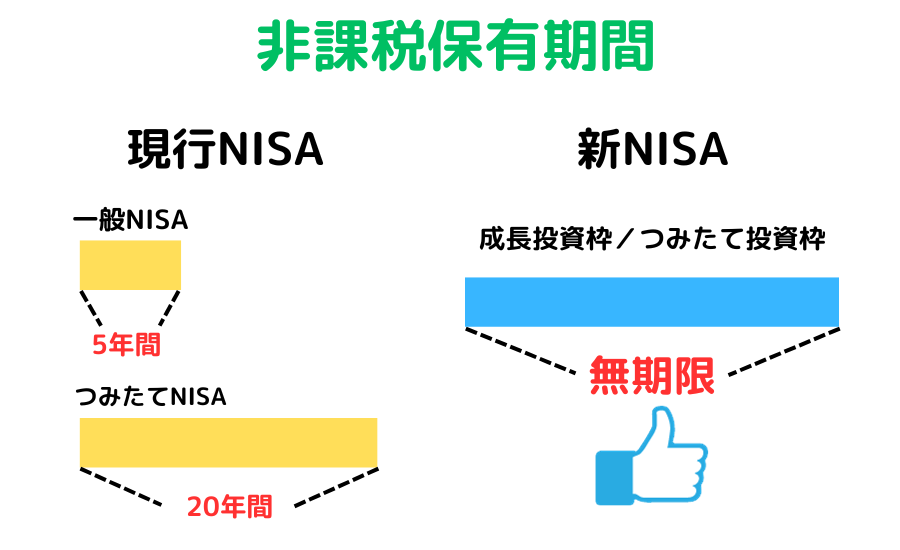

② 非課税保有期間が無期限

現行NISAの非課税保有期間は

つみたてNISA:20年

一般NISA:5年

です。

新NISAの非課税保有期間は

となります。

非課税保有期間とは、その名のとおり利益が非課税になる期間です。

現行NISAでは、2023年に40万円で購入した投資商品が2042年までの20年の間に440万円となった場合、利益400万円に税金はかかりません。

しかし、2043年以降に100万円の利益が発生した場合、20%の20万円が税金として徴収されます。

一方、新NISAは非課税保有期間が無期限なので、利益に対して永久的に非課税となります。

公務員

公務員現行NISA以上にお得な制度になるんだね!

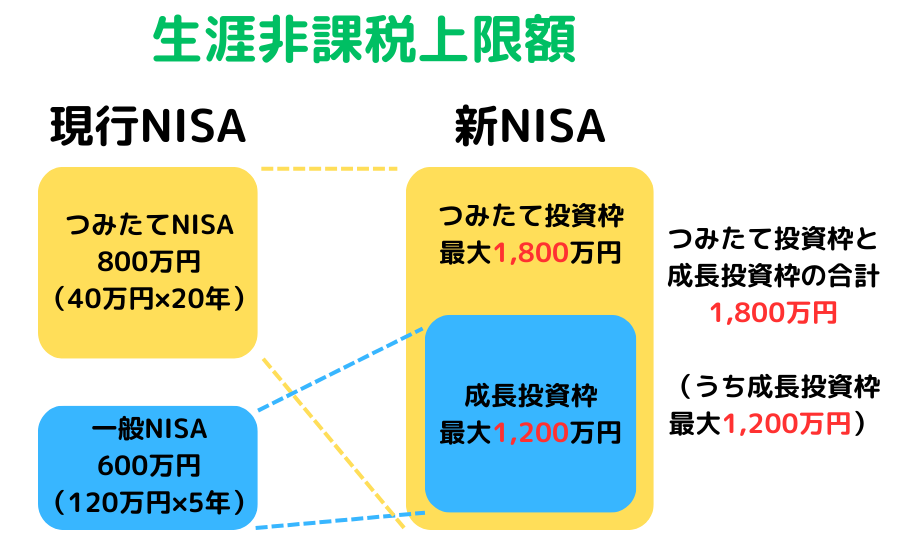

③ 生涯非課税限度額の引上げ

NISAは生涯に投資できる金額(生涯非課税限度額)が決まっています。

現行NISAの生涯非課税限度額は

つみたてNISA:800万円(40万円×20年)

一般NISA:600万円(120万円×5年)

です。

新NISAの生涯非課税限度額は

となります。

生涯で1,800万円って十分な投資枠ですよね。

公務員

公務員どんなに頑張っても投資に回せるのは月に最大10万円かな。

コジロー1月10万円だったら年間120万円なので、15年で使い切ることになるね。

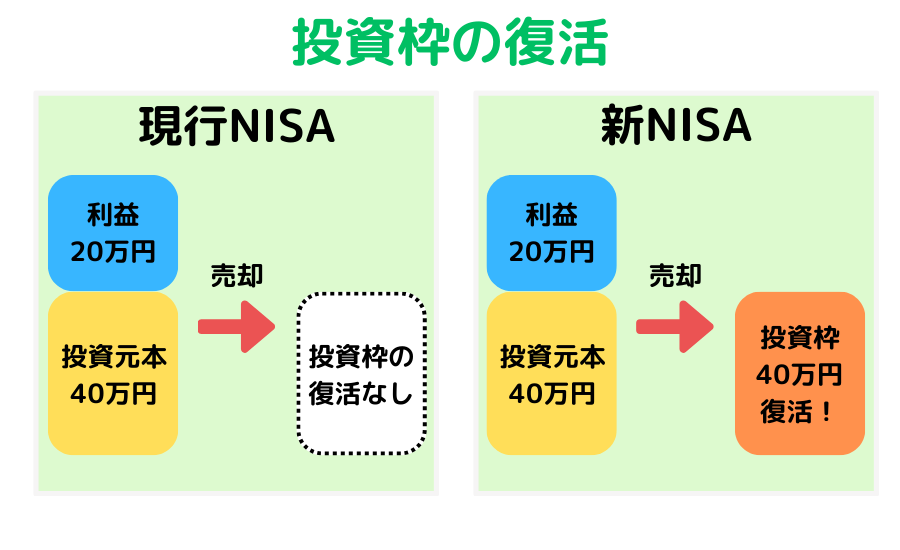

④ 投資枠の復活

現行NISAでは1度買った投資商品を売却しても投資枠は復活しませんが、新NISAではその投資枠が復活します。

例えば、現行NISAだと

となります。

しかし、新NISAでは売却後、40万円の投資枠が復活するのです。

公務員

公務員てことは、「投資枠を使い切る➡売却して利益確定➡復活した投資枠で再投資」を繰り返せるんだね!

コジロー

コジローできるけど、1度買った投資商品は長期間売らずに保有することをおすすめするよ。

つみたてNISAのメリット・デメリット

税制面の優遇が受けられるお得なNISA制度ですが、メリットもあればデメリットもあります。

メリット

まず、メリットについて次の順番で解説します。

① 長期投資だと資産が増えやすい

株価は常に変動していて下落が続く時期もありますが、長期的には右肩上がりで推移しています。

上の図では2007年から2013年ぐらいまで株価が下落したり横ばいで推移したりしています。

しかし、長期的にみると右肩上がりで推移していますね。

今後も長期的には株価は上昇すると考えられています。

なぜなら、今後も世界の人口は増え続けるからです。

国連の予測によると、世界人口は2030年に約85億人、2050年には97億人に増える見込みです。2080年代中に約104億人でピークに達し、2100年までそのレベルに留まると予測されています。

国際連合広報センター:https://www.unic.or.jp/news_press/info/44737/

コジロー1日も投資を早く始め、長く続けるほど資産が増える可能性が高くなるよ。

② 金融庁お墨付きの商品しか買えない

つみたてNISAで購入できるのは、金融庁が選定した「長期・積立・分散」投資に向いている投資信託などです。

次の特徴がある商品は金融庁の選定から除かれています。

- 信託(運用)期間が短い ➡ 長期投資に向かない

- 毎月分配金が支払われる ➡ 複利効果が得られず、資産が増えにくい

- 商品設計が複雑 ➡ 初心者が手を出しにくい

- 手数料が高い ➡ 資産が増えにくい

引用:https://www.fsa.go.jp/policy/nisa/20170614-2/06.pdf(金融庁作成)

コジロー金融庁のお墨付き商品しか買えないので、安心して投資できるね。

③ ほったらかしでOK

株式投資といえば、常にレートをチェックして株価の変動に一喜一憂するイメージがあるかもしれません。

しかし、つみたてNISAは証券口座を開設して積立設定をすれば、あとは何もすることはありません。

ほったらかすだけです。

ですから、仕事や趣味、家事などで忙しい人でも積立設定をすれば、投資に関する作業は一切必要ないのです。

公務員仕事が忙しい人にとって、ほったらかしでOKの投資というのはありがたいね!

デメリット

続いて、デメリットについて次の順番で解説します。

① すぐに資産は大きくならない

つみたてNISAは、投資を始めてすぐに資産を増やすことはできません。

なぜなら投資上限額が決まっているため、短期間で大金を投資することができないからです。

コジロー時間を味方につける投資なので、1日も早く始めるのがおすすめ!

② 元本割れの可能性もある

つみたてNISAは儲かる確率が高いといえども、元本割れのリスクもあります。

なぜなら、つみたてNISAは株式投資の一種だからです。

いくら銘柄が分散されていても(リスク分散)、世界的な不況に陥れば元本割れの可能性は高くなるでしょう。

コジロー一時的に元本割れしたとしても長期的に株価は右肩上がりなので、長期目線で投資を続けることが大切だよ。

③ 投資上限額が決まっている

NISAは年間投資枠や生涯投資枠に上限があります。

2024年から始まる新NISAは

年間投資上限額 360万円

生涯投資上限額 1,800万円

です。

上限額を超えて投資することも可能ですが、その場合はNISAではなく、通常の口座(一般口座や特定口座)で投資することになります。

通常の口座で利益が発生すると、売却時に20%の税金を支払わなくてはなりません。

公務員上限があるといっても、1,800万円を使い切るのはなかなか大変だね。

コジローそうだね。投資上限額の存在はあまりデメリットとはいえないよね。

つみたてNISAを始めるなら早い方がいい

つみたてNISAはすぐに始めることをおすすめします。

その理由を次の順番で解説します。

① 早く始めるほど複利の効果が得られる

前述のとおり、つみたてNISAでは投資期間が長いほど複利の恩恵を受けられます。

そして、早く始めるほど投資期間は長くなります。

ですから、1日も早くつみたてNISAを始め、コツコツと長い時間をかけて資産を大きくしましょう。

② 長期的に株価は右肩上がり

前述のとおり、今後の人口増加に伴って世界経済は成長し、株価上昇につながる可能性が高いです。

ですから、投資を早く始めるほど株価が安いうちに投資商品を買えますので、1日も早く始めましょう。

③ 公務員は給料が安定している

公務員は給料が安定しているので、毎月、計画的に投資資金を確保しやすいですよね。

公務員最大のメリットである給料の安定を活かして、1日も早く投資を始めて長期計画で資産を増やしましょう。

公務員若手職員が今から30年や40年投資すると、老後資金の不安はなくなりそうだね。

④ 公務員は給料が減る可能性大

公務員の給料や退職手当はここ数年、減少傾向で推移しています。

そして、今後も大きく上がる見込みはなく、むしろ下がる可能性が高いです。

ですから、1日も早くつみたてNISAを始めて将来の不安をなくせるようにしましょう。

公務員

公務員給料や退職手当が減るなら、これらに頼っていても老後資金を確保できるかわからないね…

コジローだから公務員も投資や副業に積極的に取り組むべきなんだよ。

⑤ 40万円の非課税投資枠ゲット

2023年の現行NISA期間中に口座を開設して投資商品を買えば、今年の非課税投資枠40万円を使い切れます。

現行NISAであれば非課税保有期間は20年なので、2042年までに発生する利益に税金はかかりません。

コジローたかだか40万円といえども非課税投資枠が多いに越したことはないので、まだの方は今すぐ始めることをおすすめします!

つみたてNISAの始め方

つみたてNISAは次の3つの手順で始められます。

順番に解説します。

① 証券口座を開設する金融機関を決める

まず、証券口座を開設する金融機関を決めます。

金融機関は銀行や証券会社ではなく、ネット証券を選びましょう。

ネット証券について解説します。

口座開設はネット証券で!

証券口座は銀行や証券会社、ネット証券で開設できますが、おすすめはネット証券です。

なぜなら、ネット証券には

というメリットがあるからです。

逆に、銀行や証券会社は

というデメリットがあるのでおすすめできません。

おすすめネット証券4選

ネット証券のおすすめは

① SBI証券

② 楽天証券

③ マネックス証券

④ 松井証券

です。

| 証券会社 | 売買 手数料 | つみたて NISA 銘柄数 | 最低 積立 金額 | クレカ積立 ポイント 付与率 | その他 ポイント サービス |

|---|---|---|---|---|---|

SBI証券 | 0円 | 209 | 100円 | 0.5~5% | 月間保有残高に 応じて最大 0.25%のポイント |

楽天証券 | 0円 | 199 | 100円 | 0.5~1% | 月末時点残高が 初めて基準に 達した場合 10~500ポイント |

マネックス証券 | 0円~ | 182 | 100円 | 1.1% | 月間保有残高に 応じて最大 0.08%のポイント |

松井証券のNISA~100円から始められる~ | 0円~ | 200 | 100円 | ー | 信託報酬の一部 (最大0.85%)を 現金または ポイントで還元 |

僕はSBI証券を使っています。

理由は、三井住友カード(プラチナプリファード)を使っていればクレカ積立のポイント付与率が5%に大幅UPするからです。

また、月額保有残高に応じて得られるポイントも他社より優れています。

ですから

- 既にプラチナプリファードをお持ちの方

- 年間利用料が400万円を超える方でプラチナプリファードを作る予定の方

は、SBI証券で口座開設するのをおすすめします。

\ 今すぐ無料で口座開設 /

※ クレカ積立について詳しく知りたい方は「【年最大3万P】SBI証券×三井住友カードクレカ積立設定の流れを解説」をご覧ください。

② 証券口座を開設する

各証券口座のホームページにて証券口座開設の申込を行います。

基本的には

という流れになります。

③ 投資銘柄を選ぶ

最後に投資銘柄の選ぶ際の注意点を解説します。

投資銘柄を購入・保有・売却するときにはそれぞれ手数料が発生します。

当然ですが、手数料が安いほど資産も大きくなりやすいです。

発生する手数料は次のとおりです。

| 手数料名 | 発生 タイミング | 発生する 手数料 |

|---|---|---|

| 買付手数料 | 購入時 | 無料~ |

| 信託財産留保額 | 売却時 | 無料~ |

| 信託報酬 (運用管理費用) | 運用中 | 保有金額の 0.0938%~ |

投資銘柄を選ぶときは

買付手数料・信託財産留保額が無料の銘柄

信託報酬が安い銘柄

を選ぶようにしましょう。

つみたてNISAを始めるときの注意点

つみたてNISAを始めるときには次の3つに注意が必要です。

順番に解説します。

① 口座開設できるのは1つの金融機関のみ

つみたてNISAは1つの金融機関でしか口座を開設できません。

ですから、口座開設後に後悔しないよう、慎重に証券口座を選びましょう。

② 投資上限額を超えると課税される

前述のとおり、つみたてNISAや新NISAには投資上限額が設定されていますが、上限を超えると投資ができないわけではありません。

特定口座や一般口座で投資をして、利益に20%の税金が発生することになるだけです。

ですから「貯金より投資!」という方は特定口座などを利用して投資していきましょう。

公務員NISA口座以外だと利益に20%の税金が発生するんだ。。。

コジローでも利益発生の時点で、貯金だけを続けているよりはプラスになってるってことだよね。

③ 元本割れのリスクもある

前述のとおり、つみたてNISAも株式投資の一種なので元本割れのリスクはあります。

しかし、今後も世界人口の増加に伴って世界経済が成長していく可能性が高いです。

ですから、長期間投資すれば元本割れの可能性は限りなくゼロに近くなるでしょう。

まとめ

この記事では、次のことについて解説しました。

- NISAは利益が非課税になるお得な制度

- NISAは公務員の副業制限に該当しない

- 2024年から新NISAはよりお得な制度になる

- 今すぐ始めれば2023年の非課税投資枠40万円ゲット

- ネット証券で口座開設すべき

NISAは長期目線で資産を大きくする制度です。

ですから、将来、少しでも豊かな生活が送れるよう今から行動しましょう。

最後まで読んでいただきありがとうございました。

\ 今すぐ無料で口座開設 /

Q & A

新NISAの生涯投資枠1,800万円全てをつみたて投資枠に使える?

はい、使えます。

しかし、1,800万円全てを成長投資枠に使うことはできません。

成長投資枠は最大1,200万円(そのときはつみたて投資枠600万円)です。

NISAとiDeCoは併用できる?

はい、できます。

iDeCoも税制面で優れた制度なので、NISAと同じくおすすめできます。

NISAを始めたいけど、新NISAが始まる2024年から始めればいい?

2023年中に始めれば2023年の非課税投資枠120万円(一般NISA)または40万円(つみたてNISA)を使い切れる可能性があります。

ですから、始めると決めた方はすぐに始める方がいいでしょう。

現行NISAから新NISAへの移行手続きは必要?

移行手続きは必要ありません。

現行のNISA口座を保有していれば自動的に新NISA制度へ移行します。

現行NISAと新NISAの違いは?

新NISAは現行NISAに比べて次の点で優れています。

①年間投資上限額の引上げ & 2つの投資枠の併用

②非課税保有期間が無期限

③生涯非課税限度額の引上げ

④投資枠の復活

SBI証券と相性のいいクレジットカードはある?

SBI証券と相性のいいクレジットカードは三井住友カードです。

SBI証券と三井住友カードの組合せでクレカ積立を設定すると、年間最大3万ポイントが貯まります。

※ クレカ積立について詳しく知りたい方は「【年最大3万P】SBI証券×三井住友カードクレカ積立設定の流れを解説」をご覧ください。

SBI証券口座開設の流れを知りたい

「【簡単5ステップ】SBI証券口座開設ネット申込の流れを画像付きで解説!」をご覧ください。

本サイトはWordPressテーマ「SWELL」を使用しています。